刘兆玄表示,面对全球产业巨大的变化升级,两岸产业需要自我提升与合作。当前,大陆纵然面对种种困难,仍将坚持进一步全面深化改革。外来压力越强,对外开放更坚定。青年更应敢于超越框架所限,创新突破,不负青春理想。期待两岸青年企业家携手合作、共创双赢,为两岸新质生产力发展谱写精彩新篇章。

惠民保从爆发式增长到如今的回归理性,可持续性一直是绕不过去的话题。

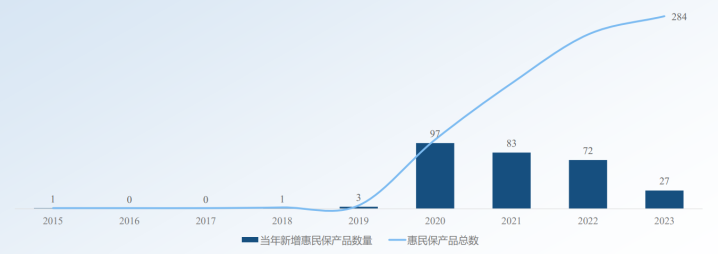

复旦大学中国保险与社会安全研究中心教授许闲团队近日发布的《“以退为进”:惠民保产品研究与观察——基于73款停售惠民保产品的分析》研究报告(下称“报告”)数据显示,截至2023年11月15日,284款惠民保产品中,73款产品停止运行,占比约为25.70%。如此计算,即4个惠民保产品中,就有1个停售。

部分惠民保产品退出,引发市场上的相关讨论。在复旦大学风险管理与保险系主任、中国保险与社会安全研究中心主任许闲看来,经过对停售产品的研究,停售背后原因各异,产品难以为继的情况并不是主流,相反停售一定程度上是市场自我优化和升级的表征。“惠民保产品也是需要遵循发展规律的,希望市场更为理性地看待惠民保的发展。”许闲说。

73款停售产品画像

2020年以来,惠民保产品快速发展并不断迭代。报告数据显示,截至2023年11月15日,全国共推出284款惠民保产品,覆盖30个省份,但近两年惠民保市场增速逐渐放缓,由爆发增长转向平稳推进。

“不论是承保人数之广,还是入局公司之多,我们都不可否认惠民保是保险业内现象级的产品,是我国金融强国建设中普惠保险的重要内容之一。惠民保极大地提升了商业保险在多元支付中的角色,有效降低民众医疗负担,也在推动医保数据的有效利用、促进健康生态合作共赢以及提高居民的保险意识等方面发挥了积极作用。”许闲称。

不过,随着市场发展逐渐趋于理性,经营模式不断走向成熟,并非所有惠民保产品都能在市场上长期存续。报告显示,截至2023年11月15日,284款惠民保产品中,73款产品停止运行,占比约为25.70%。停售产品中,3款产品未正式运营即停售,48款产品存续1期,17款产品存续2期,4款产品存续3期,1款产品存续超过4期。

在30个惠民保覆盖的省、自治区、直辖市层面,存在停售产品的有20个。其中,江苏省停售产品最多,为11款,安徽省、湖南省停售产品分别为9款和8款,福建省、辽宁省、山东省、浙江省停售产品为5款,其余地区停售产品少于5款。

报告认为,“停售产品数量”并不能作为评判当地惠民保市场表现的单一标准,数据显示,东部地区停售产品数量最多,为35款,但其停售率为32.9%,低于中西部地区及东北地区。“这些地区惠民保市场发展早,产品数量多,更新迭代速度较快,一定程度上显示了市场的自我优化和升级,以适应市场需求和政策导向。”报告称。

停售的惠民保产品有何共同的“画像”?根据报告的研究,统筹层次、上线时间、运营模式等多元因素影响了惠民保的表现。

具体来说,停售的73款产品统筹层次显示,城市定制产品平均停售率为50.61%,省级统筹产品平均停售率为20.83%。这就意味着,统筹层次更高面临的潜在参保人群更多,一定程度上更利于产品整体发展。

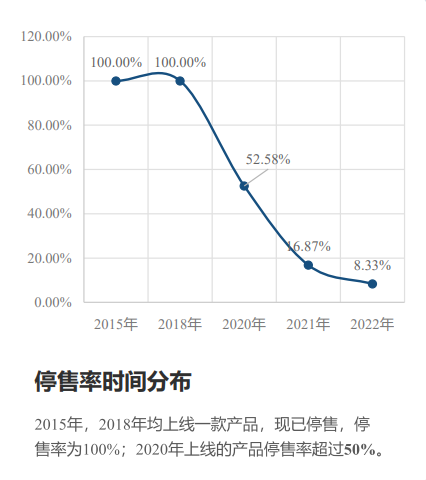

产品上线时间同样影响了惠民保的运营表现。2020年上线的产品中超过半数产品停售,但后期上线的产品运营表现相对较好。当然,后期上线产品由于运营时间较短,运营表现需要持续观察。报告认为,未来随着惠民保市场走向成熟,产品可持续性将更有保障。

“政府参与+多家共保+经纪公司+健康管理公司”的共同运营模式则增强了产品的可持续性和普惠性。报告数据显示,政府部门的参与延长了产品存续周期。停售产品中共同承保模式的产品更少,且存续时间表现更优。第三方平台的参与同样有助于产品良好运营。数据显示,停售产品中无经纪公司参与的产品为39款,有经纪公司参与的产品为34款。无健康管理公司参与的产品为45款,有健康管理公司的产品为28款。

停售背后是这些原因

部分惠民保产品的退出,也引发市场上的相关讨论。不过,许闲表示:“从我们的研究来看,有些地方的产品可能遇到一些难以为继的情况,但它不是主流情况。惠民保有一定的发展规律,退出更多的是市场自我进化的过程。”

报告将73款惠民保产品停售背后的原因归结为政策导向、市场竞争、市场判断三大类型。

部分停售的惠民保产品来源于政策层面的因素,而非产品经营不善。例如,2023年11月,国家金融监管总局发布《养老保险公司监督管理暂行办法》,禁止养老保险公司经营短期健康险业务,并明确业务范围超出规定的养老保险公司应当在3年之内完成变更。

而惠民保目前主要形态基本都是一年期的健康险产品。政策发布后,平安养老、泰康养老、大家养老等养老险公司调整业务布局,停售了单独承保的惠民保项目,并退出了共同承保的惠民保项目。报告数据显示,平安养老在早期快速布局后退出市场,停售产品超过10款;泰康养老和大家养老也各有4款及2款产品退出。

另外,随着惠民保运营逐渐成熟,安徽、福建等地在政府要求下,将多款惠民保产品合并运营,以减少市场无序竞争,整合潜在投保人群,也使得当地停售产品较多。以安徽省为例,报告数据显示,安徽省自2020年开始共推出10款惠民保产品,在2024年度所有产品都并入省级统筹的“安徽惠民保”,导致整体停售率达到90%。

在市场竞争角度,报告认为,消费者“用脚投票”纵使会造成产品停售,但也是市场自我进化的过程,能够促使惠民保产品做出更符合市场需求的优化迭代。

从市级统筹产品来看,同一地区多款产品的竞争和运营表现取决于当地潜在的市场容量。例如当地保险发展水平、人口数量、居民保险意识和政府支持程度等多元因素。报告以安徽省亳州市为例,2020年该市推出了亳惠保和亳州保,均运行一期。原因可能在于市级产品的消费群体有限,不能维持惠民保产品基本的运营成本,以及两款产品在保障内容上各有优劣,无法彻底代替另一款产品。

“部分三线城市惠民保有两三款产品,性质都是非常类似的,再加上本来地区的发展水平就不高,因此每款产品参保人群就变得更少,这类产品退出市场也是很自然的。”许闲表示。

从不同统筹级别产品(市级产品和省级产品)来看,两者保障水平和费率差异较大时,消费者更容易依据保障水平和费率作出选择,从而推动产品优化。而对于保障水平和费率相差较小的产品,消费者的选择空间更小,此时统筹级别高的产品由于面临的潜在消费人群更多,容易在竞争中获得优势。

除了上述两大原因之外,参与主体的市场判断和布局选择同样影响了产品表现。市场发展早期,各参与主体对产品设计和运营仍在探索中,对于市场的判断能力不足,消费者对产品的认可度尚需提升,随着市场逐渐成熟,惠民保将展现出更优异的表现。

同时,在市场发展的过程中,各参与主体也会主动进行产品迭代以适应市场需求。以广东东莞为例,人保财险在当地政府的指导下,对已经运营两个周期的东莞市民保进行了下架处理,并推出了莞家福和莞康无忧两款新产品进行承接和迭代。这两款新产品在费率和责任方面都展现出了明显的差异化特点,以满足不同消费者的需求。

惠民保仍大有可为

“整体来讲,惠民保在经历了初期的快速发展后,正迈向一个以规范和持续发展为导向的新阶段。”报告称。

不过,业内普遍认为,在惠民保未来的发展过程中,还需要在产品定位、产品设计、运营模式、宣传推广等方面进行提升。

人保健康上海分公司党委书记、总经理王光毅表示,在惠民保产品的制度定位上,需要从顶层设计上进一步明确其性质地位,建议将其发展成有法可依或有制度可依的社保和商保的合作计划。同时,在运行模式上,产业共保优于单一承保,未来建议让包括药企等更多产业进入发挥其行业禀赋,共同推动惠民保发展。

而在产品设计上,如何吸引更多健康体参与,避免惠民保陷入“死亡螺旋”,仍然是支持其健康发展的重要方面。王光毅表示,需要继续研究如何在产品中植入更有价值和吸引力的健康管理内容,并丰富产品的保障范围和产品期限的选择等。

报告则建议,惠民保产品设计需要建立消费者需求导向思维,消费者需求导向涉及数据披露、产品定价和运营等多个方面。数据披露方面,停售的73款惠民保产品有67%的产品未发布停售公告和后续信息,容易引起消费者对整个惠民保市场迭代稳定性的担忧,各公司应及时发布相关信息以保证信息透明。产品定价方面,重视消费者价格敏感度和保障需求,通过市场调研来确定合理的价格区间,以满足不同消费者的支付意愿。产品设计和运营中,应关注不同年龄层需求痛点,建立分层方案,满足各年龄群体差异化需求,提高产品竞争力。此外,通过科技赋能投保理赔提速、运用数据优化产品定价、依托主动续保等方案延长客户黏性在当前惠民保可持续发展中也具有重要意义。

另外,多名业内人士亦表示,需要进一步加强惠民保的宣传推广,将单纯从宣传保险产品角度更多转变为宣传保健康的理念期货股票配资平台,并建议政府可更多参与推动当地惠民保产品的宣传。